財テクと聞いて何を考えますか?

投資、貯蓄、節約などなど。

簡単なものから難しいものまで財テクと言えば色々あります。

ただいきなり難しいものをやると逆に損したりして本末転倒の事態に陥る事もあるのです。

そうならない為にもまずは簡単なものから始めて欲しいと思います。

今回は誰でも始められる財テクをいくつか紹介したいと思います。

誰でも始められる簡単財テク4選

資金がないとお金が貯まらないと思っている方、半分正解ですが、半分間違っています。

確かにお金がなければ貯金もできません。投資もできません。ビジネスもできません。

50万円収入があれば半分は貯金・投資に回せます。

さらに3年でも貯めれば

25万円×12か月×3年=900万円貯める事が可能です。

これならビジネスをする事も可能ですよね。

収入が多ければ多いほどチャンスもありますし、それなりに余裕が出てきます。

でもこれは当たり前の事です。

今回は投資や資産運用などのような資金が必要な財テクではなく資金が0でも始められる財テクを4つ紹介します。

今回紹介する財テクはリスクがなく簡単にできるのでお勧めです。

電子マネーやクレジットカードを使う

電子マネーやクレジットカードはショッピングモールやネットショッピングなど多くの場で利用でき今では広く普及しています電子マネーやクレジットカードは気軽に利用できるので便利です。

電子マネーやクレジットカードで支払いをすることで決まった還元率でポイントがつきます。ポイントを貯めると商品と交換することができます。

(支払うたびにポイントがもらえる)

電子マネーやクレジットカードを使って買い物をすると決まった還元率でポイントが付きます。

会社によっては還元率が変わりますが、還元されたポイントは商品などに交換できたり、ポイントを使って買い物もできます。

(公共料金や家賃をクレジットカード決済にする)

毎月払っている公共料金や家賃を銀行から引き落としにしている人などが多いと思います。

月々払っている公共料金や家賃の支払いはクレジットカードでの支払いができます。

するとクレジットカードを使って買い物をしなくても、毎月ポイントが還元されます。

クレジットカードで公共料金や家賃を支払うメリットは、支払日や明細の一元管理ができるというのもあります。

家賃の場合は大家さんが対応してくれるとは限りません。

公共料金も会社によってはクレジットカード払いに対応してるとは限りません。

そこは注意しておいたほうがいい点です。

ローンや保険の見直し

保険の見直しをする際には本当に自分に必要な保険かどうか確認すると、保険料がかなり減るかもしれません。

今加入している保険で同じような保険の内容でも安い商品があるかもしれません。

1度保険ショップに行ってみるのもいいかもしれません。

ローンの借り換えには3原則あります。

1 ローン残期間が10年以上

2 ローン残高が1000万以上

3 借り換え前、借り換え後の金利差1%以上

住宅ローン残高が1,000万円以上あり、返済期間があと10年以上ある人は、低金利な住宅ローンを比較して見る価値ありです。

今使っている住宅ローンより金利の安い住宅ローンに借り換えすることで払わなければいけない利子が減るかもしれません。

利子が減れば数十万円も減らすことができます。

家計簿を使う

「マネーフォワードME」や「家計簿Zaim」といった家計簿アプリを使うとことで、節約につながります。

家計簿アプリは基本的にすべて無料で使えるアプリなので誰でもすぐに使えます。

マネーフォワードME、家計簿Zaimはカードや銀行の連携ができるため、取引明細を自動的に取り込み管理をすることができます。

グラフなどで家計状況を把握できます。何にお金を使っているかわかるメリットもあります。

マネーフォワードME、家計簿Zaimにはレシート読み取りする機能があります。スーパーなどのレシートを読み取るだけで家計簿に反映します。

家計簿アプリはいろいろありますがマネーフォワードME、家計簿Zaimにはレシート読み取り、カード、銀行連携2つできますが、会社によってはマネーフォワードME、家計簿Zaimのようにレシート読み取り、カード、銀行連携の機能がないやつもあります。

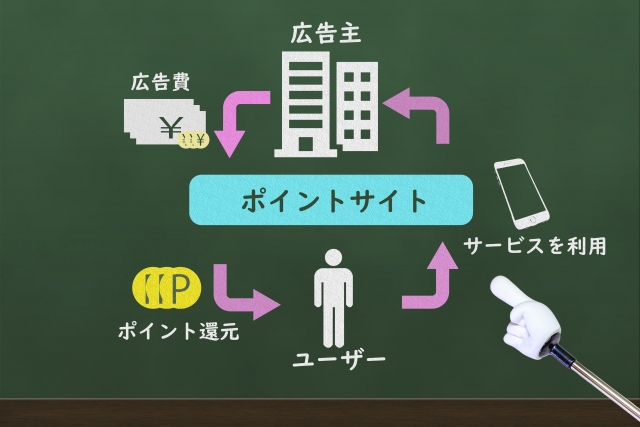

ポイントサイトを使う

ポイントサイトとは案件の条件を満たすとポイントがもらえます。ポイントはギフトカードや現金に交換することもできます。

有名ポイントサイトを上げるとモッピー、ハピタス、ライフメディア、などいろんなポイントサイトがあります。

案件の内容はゲームのダウンロードやクレジットカード発行やアンケート、会員登録などいろいろな案件があります。

一番案件の中でポイントがいっぱいもらえるジャンルはクレジットカードの発行が一番もらえます。大体一つの案件で2万円くらいはもらえます。

クレジットカードの案件は1ヶ月くらいたたないとポイントはもらえません。

ポイントサイトによってはもらえるポイント数が違います。なので複数のポイントサイトで調べたり比較することがテクニックとなります。

ポイントサイトで一ヶ月1万円~2万円稼ぐことができます。

やっぱりおすすめはカード決済

今回誰でも知っているような財テクをいくつか紹介しました。

知っているようで知らない。やろうと思っていても試さない。

これはかなり損をしています。

なのでこの記事を確認するだけでも簡単な財テクになっています。

まずは1つでも試してみませんか?

私のおすすめは支払いを電子マネーにする事です。

セブンならnanaco、イオン・ファミマ、ローソンならWAONです。

そもそも全て現金で支払っている人は間違いなく損をしています。

最低でも支払った分の1%は絶対損してます。

上記でも載せましたが、どんな決済方法でもポイントが付きます。

でも何故利用しないか?

それは現金以外は信用できないからという理由じゃないですか?

正直そんな理由は本当に古いです。

今後キャッシュレス決済がどんどん進んでいきます。

キャッシュレス決済が増えればそのうちポイントなんてなくなります。

現在行っているポイントはキャッシュレス決済に移行させる為の餌なのです。

せっかくタダでお金をバラまいているのに、そのお金を拾わないなんてもったいないですよ。

それだけでも既に損をしていまっているのです。

現在は100円で1pt付く所が多いです。

マックスバリューなど大手スーパーで月に3万円ぐらい買いますか?年にすると36万円です。

そうするとポイントは3600円分付きます。

どうですか?ちょっとえ?って思いませんか?

これが現金だとまるまる損しているのです。

まずはその事実を受け入れましょう。

そしてすぐにでもnanaco、WAONを取得しましょう。

これで簡単な財テクは完了です。

是非とも試して下さい。

本当に簡単な財テクは何か?

簡単な財テクを色々と掲載しましたが、本当に簡単な財テクとはなんでしょうか?

それは自分が使ったお金をしっかり把握する事です。

無駄遣いする人は必ずどんぶり勘定です。

そんな人が財テクできると思いますか?

自分の使ったお金を把握できれば何が損で何が得か、そして無駄なお金が分かってきます。

家計簿を使うというのを掲載しましたが、まさにこれが本当の財テクだと思います。

使い方が分からなければ別にアプリなどを使う必要はありません。

簡単にノートに書いていくのでも大丈夫です。

自分で1か月にいくら使ったかを把握するだけで無駄なお金が本当に見えてくるのです。

無駄遣いが分かればあとは対策するだけです。

多分そのうち反省も出てきます。

そしてどこで買えばお得かも分かってきます。

今までコンビニでジュースを買っていたのがいつの間にかスーパーになり、そのうち安売りの量販店に代わっていくはずです。

それだけ数字が見えると自分で対策を立てようという思いが出てくるのです。

節約というのは頑張ってやるものではありません。

いつの間にか貯まっていくというのが1番良い方法なのです。

その為にも自分がいつどこでいくら使ったかを把握する必要があるので本気で財テクをするのであればまずは家計簿をしっかりつけるようにしましょう。

財テクは楽しくやらないと続けられない

あんまり切り詰めても続きません。

ストレスを感じながら節約していたらそれは節約ではなく我慢比べです。

財テクはダイエットと似ている所があるのですが、我慢しすぎるとその反動でリバウンドしてしまうのです。

要は我慢しすぎた反動で逆にお金を使ってしまう場合もあるのです。

だからこそまずは少しずつできる事をやってみてはいかがでしょうか?

支払いをカードにするぐらいなら簡単にできる事だと思います。

その後、保険・家計を見直してみたり、家計簿をつけてみたりしていくのがいいのではないかと思います。

家計簿までつけられるようになれば本物です。

ただこれも3日坊主ですとあまり意味ありません。

最初から気合を入れて「さぁーやるぞ」だと長続きはしません。

これも自分のなかで色々な財テクをやった上での延長線でやるのが理想です。

いつの間にか財テクをする事が趣味になれば今度はその体験談をもとに記事が書けるかもしれませんね。

うまくいけばお金を稼ぐことも。

こうやって楽しく財テクしていきましょう。

財テクはやる気次第

財テクはやる気にならないとやっぱり難しいです。

本当にお金を貯めよう、無駄遣いを辞めよう、そういう意思をしっかり持つ事で財テクをする気になるのではないでしょうか。

そしてやるならしっかりやりましょう。

そして目標を持ちましょう。

目標なんか単純でいいんです。

半年頑張ってバックを買おう、旅行に行こう。

最初はそんな事でいいんです。

その為に何をすればいいのか自分で調べようとします。

それが大事だなのです。

何気なくやってもやっぱりお金は貯まりません。

財テクにもライフスタイルが関係してきます。

その為にも自分に合った財テクを調べる事です。

そして目標に向けて頑張ってみて下さい。

1回やってみて合わなければ辞めればいいですし、楽しくなればもっともっと新たな財テクを探していくのも面白いのかもしれません。

だからこそ財テクはやる気次第なのです。

番外編、携帯代の見直しも1つの財テク

長い間携帯代のプランを変えずにいる人いませんか?

楽天が携帯事業へ参入した事によってドコモ、au、ソフトバンク各社が価格を引き下げてきました。

また2年縛りも順次廃止になりいつでも乗り換え可能という事になってます。

また格安SIMの場合だと月額1000円未満のプランが多く存在します。

それらを踏まえて本当に自分が今のプランで合っているのかどうか考える必要があります。

もしテレワークで自宅にいる事が多ければ家のWi-Fiを使うのでデータ無制限なんて必要ないですよね。

さらに電話も全てLINEならかけ放題もいらないですよね。

そう考えると今まで携帯代が月額1万円だったものがもしかすると半額、3分の1もしかすると10分の1になる可能性もあります。

だったら携帯代の見直しも1つの財テクという事になるのではないでしょうか。

もしよければ1度見直してみる事をオススメします。

さいごに

今回は誰でも始められる簡単財テクを4つ紹介しました。

何度も言いますが、絶対やったほうがいいと思っているのは電子マネーやクレジットカードを使う事です。

クレジットカードだと敷居が高いかもしれませんが、電子マネーでしたらすぐにでもできます。

スマホでも設定できますのでポイントがスマホ上でいつでも見れます。

そして段階を踏んでローンや保険の見直しやポイントサイトなどを試したりするのもいいかもしれません。

徐々に財テクのレベルを上げていき自分、そして周りが幸せになれるように頑張りましょう。

コメント